中新网11月10日电 近日,众安携手股东方平安给大家开了一个脑洞,结结实实地上了一次“火星”:在众安平安联合车险发布会上推出车险品牌——“保骉(biao)”车险,共同定义车险未来。这是国内首个以O2O合作共保模式推出的互联网车险,是国内车险费改后首个“互联网+”样本,也意味着国内首个互联网车险品牌的诞生。

据了解,保骉车险将率先在首批费率改革6省市中开展,并随着费改节奏推广到全国。在平安已有的车险服务基础上,保骉车险将依托各自领域的大数据资源,以技术创新为驱动,根据用户的驾驶习惯等多维度因子实现差异化定价,为不同用户提供差异化的车险服务,并拓宽车险创新生态链。

业内人士认为,这是首次由两家保险公司以合作共保形式推出车险,并正式提出多维度定价因子和差异化服务等概念,意味着保骉车险将成为互联网车险的标准范式,以领路人身份搭建未来车险的蓝图。

O2O合作创新

首款共保模式定义互联网车险

上火星意味着什么?特斯拉 CEO Elon Musk豪言壮语尤言在耳:“去火星,是我能想到的最激动人心的冒险。”

11月6日,不走寻常路的众安保险携手股东平安共同推出“保骉(biao)”车险,以开脑洞的种种“火星”设想,探索未来互联网车险的蓝海。

根据双方披露的合作信息,保骉车险将以合作共保的形式联手,依靠双方大数据资源,以OBD(车载诊断系统)、ADAS(高级驾驶辅助系统)、多通道场景式理赔服务体系等创新技术为驱动,力图将差异化定价和精准服务等未来车险概念变为现实。

共保模式是本次保骉车险的最大亮点之一。“共保意味着数据共享,风险共担,系统互通。”众安保险COO许炜透露,保骉车险双方将利用各自优势,全面实现线上线下的高度融合。在定价方面,保骉车险依靠互联网大数据,根据车主的驾驶行为习惯等多维度因子进行定价;在核保方面,将充分参考平安多年积累的赔付数据,并应用风险识别模型对车主的历史赔付情况进行全面分析;在服务方面,则充分依托平安业内领先的线下理赔服务能力,为客户提供多通道场景式的服务体验。

作为国内首家互联网保险公司,众安保险利用既有的互联网资源,嵌入高频的移动互联网场景中,利用不同互联网场景特点针对性地定制产品获客,使得碎片化的客户需求得以满足。“众安保险作为国内与互联网平台合作最多的金融机构,目前保骉车险已经储备了数十位合作伙伴,在场景化产品设计方面拥有先天优势。”众安保险车险事业部总监宋玄壁透露,保骉车险接下来将覆盖数十个场景。

在谈及双方合作时,众安保险CEO陈劲表示,平安是国内车险行业的领头羊。在未来互联网车险蓝海中,众安需要平安这样的合作伙伴共同探索车险未来。“立足平安集团‘一扇门、两个聚焦、四个市场’的互联网战略,近年来平安产险持续应用科技手段提升用户体验,推出电话直赔等多项行业领先的车险服务举措,另一方面进一步发挥资本、人才及风控能力方面的优势,积极推动更多与众安这样的优秀伙伴跨界融合,为用户带来更多领域服务体验的提升“。平安产险总经理助理王国平告诉记者。

据了解,平安将凭借其积累的历史数据和强大的定价能力,深度参与了保骉车险产品的设计流程;同时保骉车险的真正落地,更离不开平安业内标杆的理赔服务能力。自09年全国首推“快易免”服务承诺以来,平安产险已连续6年升级服务标准,2015年平安产险上线了车险理赔新模式,业内率先由传统直线式向多通道场景式组合车险理赔模式转变:简单车损、人伤类案件,客户可通过一个电话即自主完成理赔全流程;必须要现场查勘处理的案件,平安产险依靠自主研发的E理赔手持智能终端,可一站式完成现场查勘、定损、收单,在一个触点解决所有客户需要。截至目前,超1/4的平安客户享受过赔款1日内到账的极简体验。

多维度定价因子

车险费改后首个“互联网+”样本

截至2014年末,中国车险市场规模超过5000亿,车险市场规模有望突破万亿,市场前景广阔。 2015年2月3日,保监会正式发布《关于深化商业车险条款费率管理制度改革的意见》,提出6月份在六省市正式启动车险费率市场化试点。2015年5月x日,众安保险取得车险牌照。这意味着保骉车险将成为车险费改后首个“互联网+”样本。

此次保骉车险提出多维度因子定价概念:即在自主核保因子中,尝试引入更多的维度(区域、家庭、信用、驾驶习惯、行车历史等)对车险进行定价。

这意味着保骉车险将整合众安平安既有的大数据资源,不断更新并力求覆盖社交、征信、驾驶行为等线上线下数据,以丰富车险的定价因素。

作为国内首家互联网保险公司,众安保险在数据方面累积的先天优势,决定了其能高效地应对互联网业务海量、碎片化、高频的挑战;并列状态的蜂群组织形式也让众安保险能够快速、直接地应对日新月异的科技创新。

平安产险精算部负责人表示,“从02年推出国内首张与国际接轨细分风险的车险费率表以来,平安车险风险筛选和精准定价的能力不断提升,加之我们3000万个人车险客户的数据积累,这些都为保骉车险多维度因子的精准定价奠定了坚实基础。“

无科技不车险

首个互联网车险产业链

记者了解到,保骉车险目前已经联合了多家车联网公司,未来保骉车险的用户都将受赠OBD设备使用权,在消费者授权后记录用户的驾驶行为数据,之后,保骉车险将对用户的驾驶行为习惯进行分析,根据用车的频次、程度,来设计不同的产品,为车险的多维度定价和服务推送提供参考。

无科技不车险。未来,以OBD、ADAS等为代表的车载硬件技术将成为车险乃至整个车险产业链的助推器。

业内专家认为,互联网车险中最重要的就是数据的获取。UBI(以驾驶习惯为基础的定价模式)等就是基于硬件设备的创新及模型的优化,未来甚至能精细到在极端天气时提前给车主各种安全的建议,最终带来赔付率的降低。

在整个保骉车险产业链中,技术创新还将扩展车险相关业务的外延,衍生出新形态的保险服务。“保骉车险在未来将成开放式的全方位车险服务平台,对接不同的互联网场景,并根据不同的场景需求开发出更多的保险产品,构造整合线上线下服务的车险产业链。”众安保险COO许炜认为,未来可以根据OBD的行车信息撰写用户使用报告,为二手车质量认证提供新的标准,把二手车认证保险等纳入到业务版图中来。

同时,可以通过嵌入场景的营销方式,将车险与众安的碎片化保险相结合,实现保险业务和金融业务的有机整合。例如,众安保险之前推出的根据行走步数定保费的“步步保”健康险,就可与车险挂钩,进行主动、积极的事前预防,降低风险的发生。

目前,保骉车险推出的“好车主好服务”即通过OBD收集车主信息、根据大数据筛选出驾驶习惯好的车主,向他们推送洗车、养车、用车等车生活增值权益,鼓励用户提升信用和驾驶习惯。“一方面,我们希望通过OBD等技术为我们甄选出好车主,精准化地推送增值权益;另一方面,我们也希望通过OBD技术的发展,能够让更多车主升级到好车主行列,享受好的驾驶习惯所带来的益处。”宋玄壁透露,我们并不是筛选客户,我们的初衷是希望与车主共同成长,从被动赔付变成主动预防,从而源头上保障全社会的出行安全。

记者了解到,这种改变不仅是通过大数据的方式激励用户改善驾驶行为习惯,也是通过整合互联网资源,使车主的驾驶习惯受到监督。可以预见,在一系列与赠送服务直接挂钩的奖励机制施行后,车主将更加注意自身的驾驶行为习惯,在事前主动预防风险,降低全社会的事故发生率。

值得注意的是,目前车联网在国内的发展还有很大的空间。“保骉车险受益于OBD等车联网的发展,同时我们也希望未来,随着保骉车险的普及,能够让更多车主正确认识OBD等车联网技术,期待保骉车险能反哺整个车联网行业的发展。”众安保险COO许炜透露,保骉车险未来将利用OBD技术鼓励绿色出行,有效降低排放量。

“互联网是一种生态,科技和移动互联正在改变一切。互联网+则开创了另一种新的生态,未来的保险产品,不仅提供风险保障,更注重提供极致的用户体验。“平安产险总经理助理王国平在发布会上表示,“作为国内首家互联网保险公司,众安为服务互联网生态而生,相信平安的精益服务与众安的互联网基因的深度融合,将为行业带来更多变革的可能,为用户带来更多领域服务体验的提升。

”没有什么比出发更美好。”谈及双方合作推出保骉车险的未来,陈劲对此的期望是,“我们不想去预测能否成功,但我们在寻找成功的方法。”

Q&A

介绍一下保骉车险

A: 保骉车险是由众安平安联手,首次以合作共保形式推出的O2O创新车险,共同定义未来车险。在平安已有的车险服务基础上,保骉车险将依托各自领域的大数据资源,通过OBD(车载诊断系统)等硬件设备收集信息,根据用户的驾驶习惯等多维度因子实现差异化定价,为不同用户提供差异化的车险服务。

众安与平安是如何合作的?是否只是纯线上线下的分工?/为什么双方采用共保模式?/是否只是将平安产品搬到线上销售?

A:共保模式是本次合作的亮点之一:数据共享,风险共担,系统互通。

双方不是简单的线上线下分工,而是利用各自的优势,通力协作共同实现线上线下资源的高度整合。

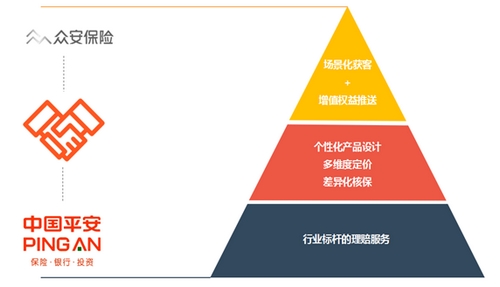

合作架构如图:

众安:场景化获客+ 增值权益推送

合作:多维度定价,差异化核保,个性化产品设计

平安:行业标杆的理赔服务

合作:在定价方面,保骉车险依靠互联网大数据,根据车主的驾驶行为习惯等多维度因子进行定价;在核保方面,将充分参考平安多年积累的赔付数据,并应用风险识别模型对车主的历史赔付情况进行全面分析;

众安:作为国内首家互联网保险公司,众安保险利用既有的互联网资源,嵌入高频的移动互联网场景中,利用不同互联网场景特点针对性地定制产品获客,使得碎片化的客户需求得以满足,后期将针对不同的用户提供洗车、养车、送车等增值权益。

平安:平安行业标杆性的服务是整个保骉车险得以落地的基石。在保骉车险中,平安凭借其成熟的行业经验和积累的历史数据,参与整个产品的设计流程。除了定价和核保外,平安为保骉车险提供全方位的车险理赔服务。

保骉车险的产品推广计划如何?

A:率先将在首批进行费率改革的6省市中同步开展,并随着费改节奏推广到全国。

保骉车险的首款具体产品什么时候上线/产品形态如何?

A:保骉车险推出的产品都将基于发布会上提出的框架开展,具体上线的首款产品请大家关注保骉车险的后续动向。

为何取这个名字?有何寓意?

A:1)骉由三匹马组成,马是古代交通工具,用这个词代表保骉车险将为大众交通工具提供保障,并随着费改不断改进

2)骉有众马奔腾的意思,一生二,二生三,三生万物,保骉意味着众安将致力于保护多样化的出行交通方式,以及凭借各个方面多维度定价因子去定义未来车险。

3)保骉意同保镖,意为保骉车险注重安全的特性,提前预防减少车事故的发生。

众安保险在保骉车险中所起的作用?为什么众安能做?

A: 1. 场景化获客:众安保险利用既有的互联网资源,嵌入高频的移动互联网场景中,利用不同互联网场景特点针对性地定制产品获客,使得碎片化的客户需求得以满足,后期将针对不同的用户提供洗车、养车、送车等增值权益。

2. 大数据支持:众安保险在数据方面累积的先天优势,决定了其能高效地应对互联网业务海量、碎片化、高频的挑战;

3. 众安的蜂群组织及扁平化管理,对技术创新有快速反应,因此能快速跨部门跨界合作

4. 双方利用各自优势互补,通力合作,共保模式可以保证线上线下快速融合,能快速从6个城市扩展至全国业务。

5. 从低频到高频:众安的众多场景化、碎片化保险可以嵌入到车险场景中,拓宽车险产业链

传统车险理赔服务的车主体验非常不好,致使大多车主不胜其烦。未来,保骉车险准备如何在理赔服务这方面有所作为?

A:目前保骉车险将充分依托平安业内领先的理赔服务能力, 2015年平安产险上线了车险理赔新模式,业内率先由传统直线式向多通道场景式组合车险理赔模式转变:简单车损、人伤类案件,客户可通过一个电话即自主完成理赔全流程;必须要现场查勘处理的案件,平安产险依靠自主研发的E理赔手持智能终端,可一站式完成现场查勘、定损、收单,在一个触点解决所有客户需要。众安与平安正深度探讨自助的在线理赔方式,以缩短理赔时间。未来,将根据不同的车主提供更多的差异化理赔服务。

很多险企目前对车险产品的构想都是一种由大数据驱动、为客户量身定制的服务,同质化很高。与这些险企相比,保骉车险的优势或竞争力何在?

A:

1.保骉车险借费改之机介入车险市场,可谓良机。未来将随着费改节奏推广到全国。

2.众安作为国内首家互联网保险公司,为服务互联网生态而生,有能力快速地分析、处理数据;平安积累了大量行业数据资源。未来,双方将依托各自的大数据资源,精准分析用户需求,开发出符合他们需求的产品。

3.保骉车险已在某些领域进行收集数据,用户将受赠OBD等车联网硬件,对大数据的收集和分析也是双方的未来探索方向。

关于大数据多维度因子定价,众安如何获得自己需要的数据?

A:众安未来将与各个领域拥有客户数据资源互联网公司进行深度合作,针对各个场景定制解决方案,例如,未来我们可能接入阿里(综合金融数据)、腾讯(社交数据)等覆盖多个场景的数据资源。

保骉车险将提供什么样的用户服务?

A: 1.未来保骉车险的用户都将受赠OBD设备使用权,在消费者授权后记录用户的驾驶行为数据,之后,众安保险将对用户的驾驶行为习惯进行分析,根据用车的频次、程度等,来设计不同的产品,为车险的多维度定价和差异化服务推送提供参考。

2. 保骉车险根据从车从人因子两个维度进行综合分析,为筛选出来的好用户推送洗车、养车、用车等增值权益。

什么是保骉车险推出的“好车主好服务”?

A: 由保骉车险推出,为“好车主”量身定制。“好车主好服务”通过OBD收集车主信息、根据大数据筛选出驾驶习惯好的车主,向他们推送洗车、养车、用车等车生活增值权益,鼓励用户提升信用和驾驶习惯,让更多车主升级到好车主行列,从源头上保障全社会的出行安全。